Wat u moet weten over de NOW 3

Vanaf 16 november a.s. kunt u een aanvraag doen voor de NOW 3. Het doel van deze regeling blijft in principe, net als bij NOW 1 en NOW 2, het behoud van zo veel mogelijk werkgelegenheid. Daarnaast is het doel om werkgevers in staat te stellen zich samen met de werknemers aan te passen aan de nieuwe economische realiteit.

NOW 3

De NOW 3 geldt van 1 oktober 2020 tot 1 juli 2021. Deze periode van negen maanden wordt opgesplitst in drie gelijke tijdvakken van drie maanden: NOW 3.1, NOW 3.2 en NOW 3.3. Voor elk tijdvak kunt u besluiten om wel of geen aanvraag te doen. Voor deelname aan NOW 3 die per 1 oktober 2020 geldt, maakt het niet uit of u wel of niet hebt deelgenomen aan de NOW 1 (maart, april, mei) of NOW 2 (juni, juli, augustus, september). Als u vanaf 16 november a.s. voor de eerste keer een NOW-aanvraag doet, kunt u de periode voor omzetverlies laten beginnen op 1 oktober, 1 november, of 1 december. Indien u eerder een beroep heeft gedaan op de voorgaande tranche van de NOW moet de omzetperiode aansluiten op de periode gekozen in het tijdvak daarvoor.

De overheid wil dat werkgevers en werknemers zich in deze periode gaan aanpassen aan de nieuwe economische situatie, waarbij het (helaas) de realiteit is dat niet alle werkgelegenheid behouden zal kunnen blijven. Om die reden krijgen werkgevers tijdens NOW 3 – en dat is anders dan bij NOW 1 en 2 – de mogelijkheid om te herstructureren. Binnen de verschillende tijdvakken krijgen werkgevers de gelegenheid om hun loonsom te laten dalen, zonder dat dit leidt tot verlaging van het subsidiebedrag. Werkgevers krijgen daarbij wel een extra inspanningsverplichting om werknemers naar nieuw werk te begeleiden.

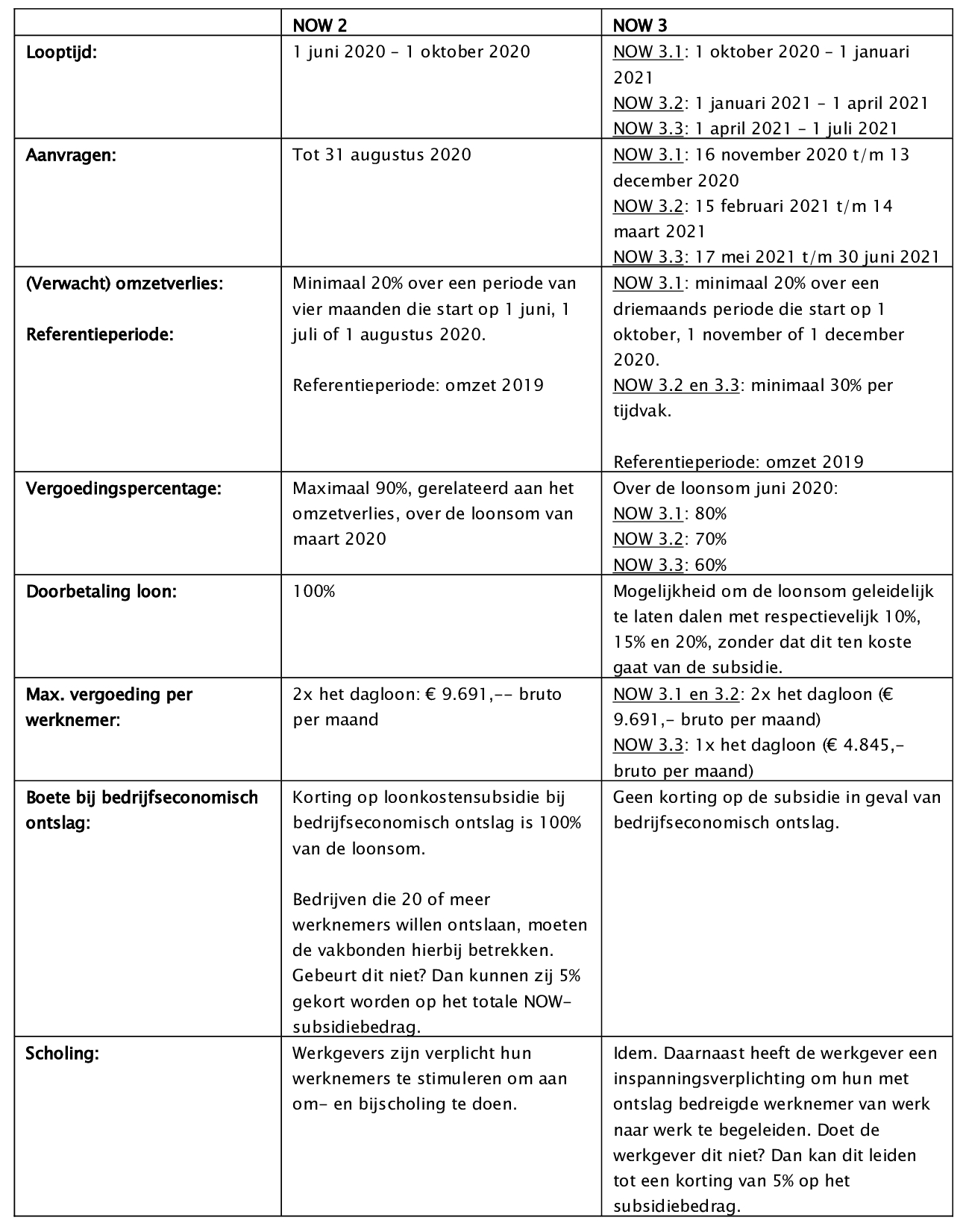

De inhoud en voorwaarden van de NOW 3 verschillen behoorlijk ten opzichte van NOW 2. Om dit inzichtelijk te maken, hebben wij de verschillen tussen NOW 2 en NOW 3 in onderstaande tabel voor u op een rij gezet.

Wat wijzigt niet?

– Ook bij NOW 3 blijft het verbod op het uitkeren van dividend, bonussen en het inkopen van eigen aandelen gelden.

– De 40% opslag op de loonkosten voor werkgeverslasten blijft bestaan. Hierbij moet u denken aan bijkomende loonkosten, zoals vakantiegeld.

Hoe zit het nu met de NOW 1?

Inmiddels kunt u een aanvraag indienen voor de definitieve berekening van de NOW 1. Werkgevers die een NOW 1-voorschot hebben ontvangen, kunnen tot en met 23 maart 2021 de definitieve berekening aanvragen. Werkgevers die een accountantsverklaring moeten meesturen hebben iets langer de tijd: tot en met 29 juni 2021. Op die manier kunnen deze werkgevers het accountantsonderzoek laten meelopen met de jaarrekeningcontrole c.q. jaarafsluiting.

Als het UWV vaststelt dat de ingeschatte omzetdaling correct was, ontvangt de werkgever de resterende 20% van het subsidiebedrag. Is het definitieve subsidiebedrag echter lager dan het ontvangen voorschot? Dan zal het teveel betaalde worden teruggevorderd. De reguliere betalingstermijn hiervan is 6 weken, maar het UWV heeft aangegeven verzoeken om een betalingsregeling welwillend te behandelen.

Vragen?

Heeft u vragen over de NOW 3? Kunt u hulp gebruiken bij de aanvraag? Of heeft u hulp nodig bij een eventuele reorganisatie? Neem dan gerust contact op met een van onze arbeidsrechtspecialisten. We helpen u graag.